DAQUI A 20 ANOS...

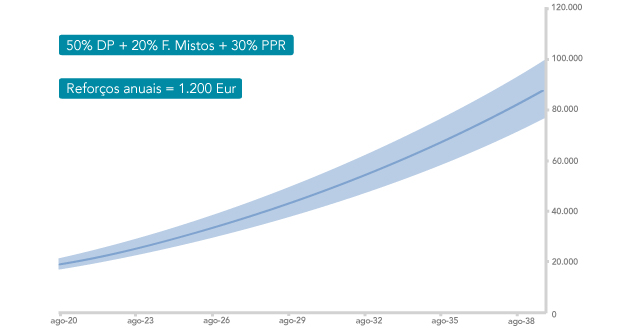

Para um montante inicial de 16.772,08 Eur (repartidos em 50% DP, 20% em Fundos Mistos e 30% em PPR) e reforços anuais de 1.200 Eur, daqui a 20 anos, o valor esperado está compreendido entre os 80.000 Eur e os 100.000 Eur, considerando a volatilidade normal dos mercados.

Em períodos de turbulência nos mercados financeiros os investidores tendem a sobrepor a emoção à razão, tomando decisões que mais tarde se revelam precipitadas, como por exemplo, "sair do mercado".

Fonte: Banco Invest

A projecção da rendibilidade apresentada é construída com base na rendibilidade e volatilidade históricas da carteira abaixo apresentada, entre Maio de 2009 e Maio de 2019.

- UBS Strategy Growth (LU0033036590): 10%

- BGF Global Allocation (LU0171283533): 10%

- Alves Ribeiro PPR (PTARMCLM0004): 30%

- DP (Euribor 12M): 50%

O valor esperado para o montante final do investimento equivale ao valor central do intervalo apresentado, incluindo os reforços períódicos, calculado com base na volatilidade histórica e com um intervalo de confiança de 99% e uma distribuição de probabilidades aproximadamente normal.

Os valores apresentados são indicativos e calculados com base pressupostos estatísticos. Não constituem de garantia de rendibilidades futuras.