Fintech

Se alguma vez pagou com o telemóvel, transferiu dinheiro através de uma app ou verificou a sua conta bancária online, então já faz parte de uma indústria que terá um valor de mercado de cerca 1,5 biliões de dólares em 2030, segundo projecções da Consultora BCG1.

Fintech ou "financial technology" é o termo usado para descrever as actividades financeiras suportadas por tecnologia inovadora, com o objectivo de melhorar a conveniência e tornar mais eficiente a oferta e o uso de serviços financeiros. A indústria fintech engloba agora qualquer inovação tecnológica do sector financeiro, incluindo avanços em literacia financeira, consultoria e educação, bem como na simplificação da gestão de carteiras de investimentos, empréstimos, banca de retalho, crowfunding, transferências/pagamentos e muito mais. Fintech inclui também o desenvolvimento e uso de criptomoedas, bem como de outras áreas que alavancam o uso da tecnologia de blockchain, inteligência artificial ou automação de processos robóticos.

Algumas das áreas mais faladas da inovação fintech incluem ou giram em torno das seguintes áreas:

• Criptomoedas e dinheiro digital;

• Smart Contracts, que utilizam programas de computador (muitas vezes utilizando a blockchain) para executar contractos automaticamente entre compradores e vendedores;

• Insurtech, que procura simplificar e agilizar o sector dos seguros;

• Regtech, que ajuda as empresas de serviços financeiros a cumprir as regras de conformidade do sector, especialmente aquelas que cobrem os protocolos anti-lavagem de dinheiro e de conhecimento do cliente, que combatem a fraude;

• Robo-advisors, que utilizam algoritmos para automatizar o aconselhamento de investimento para reduzir o seu custo e aumentar a acessibilidade;

• Unbanked/Underbanked, serviços que têm tido um grande crescimento nos países em desenvolvimento, onde uma grande parte da população não tem uma conta bancária ou não consegue ter acesso aos mercados financeiros tradicionais;

• Cibersegurança, dada a proliferação do cibercrime e o armazenamento descentralizado de dados, cibersegurança e fintech estão interligados.

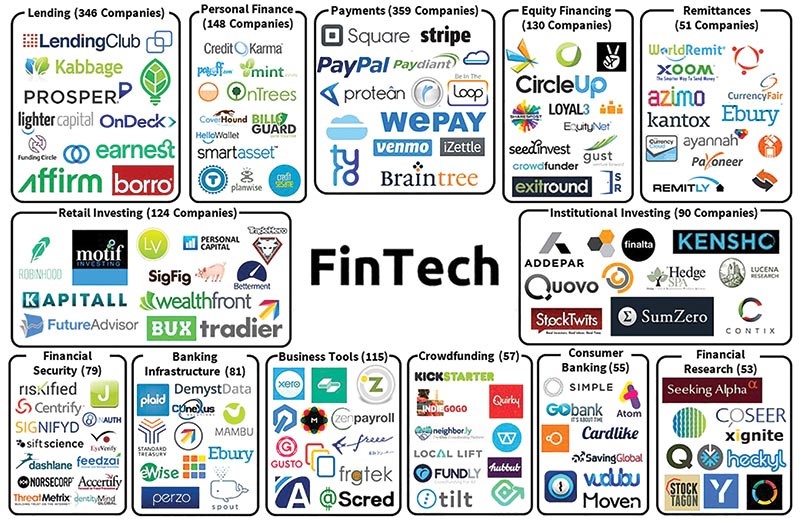

Principais empresas e startups de fintech

Fonte: Venture Scanner

Fintech nos dias de hoje

A recente era de crescimento foi liderada por empresas que se focaram em facilitar os pagamentos e as transacções bancárias. A Pandemia serviu de catalisador para a adopção generalizada nestes segmentos e empresas como a Stripe, Square, Alipay e muitas outras foram capazes de capitalizar esta oportunidade. Algumas empresas como a PayPal nos EUA, a PayTM na Índia e o Nubank no Brasil tornaram-se nomes conhecidos entre os consumidores. Segundo a BCG, este segmento representou 40% das vendas da indústria em 2021 e projecta-se que continue a ser o maior segmento em 2030.

Um dos segmentos que mais capta a atenção dos media, pela sua natureza disruptiva e especulativa, é o sector das criptomoedas e das tecnologias adjacentes. Em 2021 e 2022, cerca de 50 mil milhões de investimento foi direccionado para este segmento, representando 75% do financiamento recebido desde então.

Este segmento recebeu muita publicidade negativa devido ao colapso de empresas envolvidas em fraude, como a plataforma de trading FTX, a criptomoeda Terra e a plataforma de empréstimos Celsius. No entanto, a recente onde de crises bancárias (ex SVB e Credit Suisse) e fraudes, no segmento de pagamentos, têm aumentado a necessidade de regulação e o escrutínio dos reguladores que, até agora, tem sido considerado leve, fragmentado e, em certos casos, lentos para os rápidos avanços que a indústria tem registado.

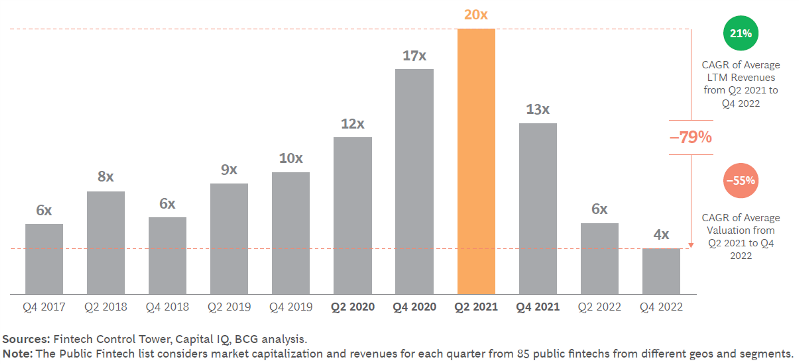

2022 - o ano em que se voltou à Terra

Apoiado pelo frenesim dos mercados após a Pandemia, as avaliações da indústria fintech chegaram a um valor inflaccionado de 20x das vendas no 2T 2021. No entanto, o aumento das taxas de juro e o fim do financiamento barato, levaram as avaliações das empresas, no 4T 2022, a caírem para 4x as vendas e os seus CEOs a priorizarem um crescimento rentável (figura 1).

Figura 1 – Q2 2017 – Q4 2022, média de múltiplos para empresas fintech públicas (média simples, Market Cap/LTM Revenues)

Os desafios com que as fintech se depararam recentemente podem muito bem representar uma correcção de curto prazo, visto que os fundamentais de crescimento ainda se mantêm.

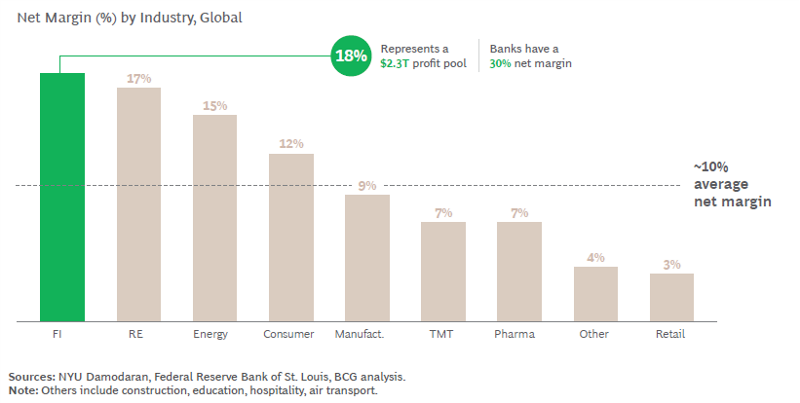

Fundamentais da fintech

Em termos de lucros, o sector financeiro continua a oferecer, em média, as melhores margens comparado com os restantes sectores (figura 2). O uso de tecnologia e automatização terá a possibilidade de alargar ainda mais estas margens.

Figura 2. Margem líquida (%) por Indústria, Global

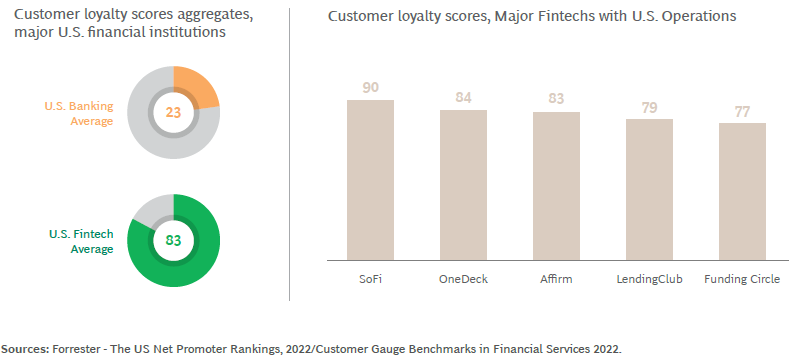

Outro factor importante é o nível de satisfação dos clientes na indústria financeira (incluindo o sector das seguradoras), que tem sido historicamente das mais baixas, comparando com outras indústrias (figura 3). Apesar de os bancos e as empresas incumbentes terem feito progressos nos últimos anos, estes ainda estão significativamente abaixo dos níveis da indústria fintech.

Figura 3. Experiência do consumidor

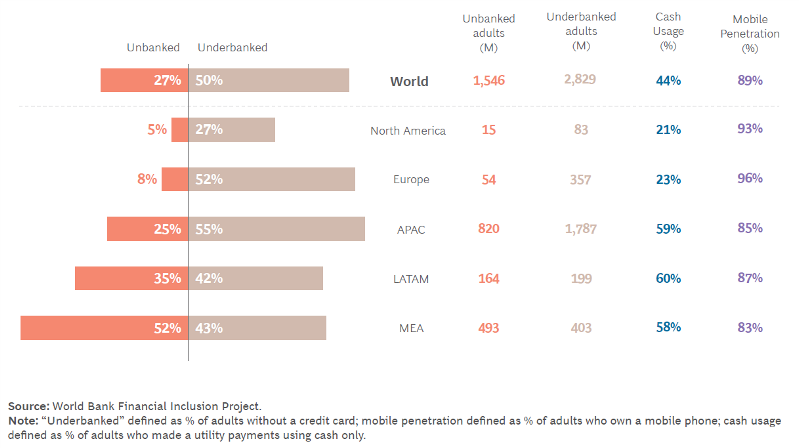

Tendo em conta que existem 1,5 mil milhões de pessoas sem acesso aos serviços tradicionais de instituições financeiras e 2,8 mil milhões de pessoas que, apesar de terem uma conta bancária, não conseguem ter acesso a empréstimos ou cartões de crédito, ainda existe bastante espaço para a indústria fintech crescer. Ademais, 44% dos adultos no mundo ainda dependem fortemente de dinheiro vivo para a maior parte das transacções, enquanto 89% já usam telemóveis ou smartphones (figura 4).

Figura 4. % de adultos nas diferentes regiões que estão unbanked e underbanked

Fintech e Nova Tecnologia

Apesar de ainda haver um amplo espaço para crescer no segmento dos pagamentos, especificamente na área de pagamentos internacionais, pagamentos em tempo real e no serviço payment-plus (uma forma segura e automática de pagamento a fornecedores que reduz o processamento interno e os custos de transacção), existem outros segmentos que poderão sustentar a próxima fase de crescimento, entre os quais:

• Embeded Finance. Este segmento poderá revolucionar a maneira como as empresas agilizam os processos financeiros, como o processamento de pagamentos, os empréstimos e os seguros. Alguns exemplos de iniciativas nesta área são:

○ Empresas como a Uber ou Lyft, que abdicam da necessidade de pagar no local, visto que o pagamento é processado pela aplicação;

○ A parceria entre a Apple e a Goldman Sachs, para criar uma conta poupança e um cartão de crédito;

○ O seguro automóvel da Tesla, que deixa que os clientes escolham a cobertura mais apropriada quase instantaneamente e por um preço menor do que o de uma seguradora tradicional.

• Infraestrutura financeira como serviço. Empresas que consigam fornecer a infraestrutura tecnológica necessária para optimizar processos, como levar um produto da ideia ao consumidor, cibersegurança, aquisição de clientes, gestão de risco e muitos mais, irão tornar-se mais proeminentes.

• Reinvenção das cadeias de valor. Empresas de tecnologia hipotecária ilustram este conceito de forma clara. Estas empresas têm como objectivo diminuir os elevados custos de empréstimo e a duração do processo, que é um problema comum aos actuais fornecedores tradicionais de empréstimo. Além disso, as empresas que abordam questões como a acessibilidade da habitação e os riscos climáticos encontrarão oportunidades significativas na próxima década.

PORQUÊ INVESTIR EM FINTECH?

As tendências que têm vindo a revolucionar o mundo tecnológico, como a digitalização e a inteligência artificial, estão aos poucos a transformar a forma como lidamos com o dinheiro e como os agentes económicos se relacionam com as instituições financeiras. Diversas áreas que tradicionalmente pertenciam aos bancos e seguradoras estão agora a ser disputadas por empresas tecnológicas, que prometem agilizar os processos e oferecer uma experiência melhorada aos seus clientes.

A vaga mais recente da Fintech revolucionou os pagamentos electrónicos e mostrou o impacto que a Fintech pode ter nas nossas vidas. Porém, após ter atingido o valor máximo de valorização em 2021, o sector sofreu uma desvalorização com o aumento das taxas de juro. Isto levou o sector a priorizar a rentabilidade e a tornar as suas operações mais robustas, de forma a aguentar o período de taxas de juro altas que se antecipa.

Hoje, com a estabilização das valorizações em bolsa e com os rápidos desenvolvimentos nas áreas da inteligência artificial, o sector tem ganho atratividade e poderá ser um outperformer nos próximos anos.

Redigido por:

Henrique Oliveira

Invest Gestão de Activos

2023