Transição Energética

À medida que o Mundo se debate com a urgente necessidade de lidar com as alterações climáticas, um dos maiores desafios que enfrentamos enquanto Sociedade é a transformação significativa que está em andamento no sector energético global. A electrificação está na linha da frente desta mudança, substituindo as fontes de combustível tradicionais por alternativas mais limpas.

Olhando para o passado, as transições tecnológicas e energéticas foram marcadas por um ponto de viragem e adopção rápida, quando as novas tecnologias começaram a oferecer maiores benefícios e facilidade de utilização, comparativamente com as tecnologias incumbentes.

Estes pontos de viragem são principalmente influenciados por três factores: inovação tecnológica, políticas governamentais e preferências dos consumidores/investidores (Figura 1).

Em termos de inovação tecnológica, têm sido dados enormes passos no que toca à eficiência e optimização de custos de certas tecnologias verdes, tais como na produção de energia solar e eólica e no desenvolvimento de veículos eléctricos. Estudos da Agência Internacional da Energia (AIE) e da Lazard, entre outras, indicam que as energias renováveis são já a fonte de nova energia mais barata.

Figura 1 – Indicadores de desempenho da transição energética

Fonte: 1Artigo da Our world in Data “Why did renewables become so cheap so fast”

2Relatório da AIE “Global EV Outlook 2021”

3Análise Estatística da Energia Mundial Realizada pela BP.

Em relação a políticas governamentais, os países desenvolvidos têm liderado a criação de nova regulamentação, impostos e subsídios. A União Europeia (UE) acordou, no ano passado, o primeiro imposto fronteiriço para impedir que as empresas europeias transfiram as suas emissões de carbono para outros países e introduziu a Lei Europeia do Clima, para legislar o Pacto Ecológico Europeu. A UE libertou também fundos para promover investimentos na transição energética dos seus países membro. Simultaneamente os EUA, no seu pacote Inflation Reduction Act (IRA) criaram incentivos à adopção e à manufactura de energias renováveis, não só para as empresas, mas também para as famílias e governos subnacionais.

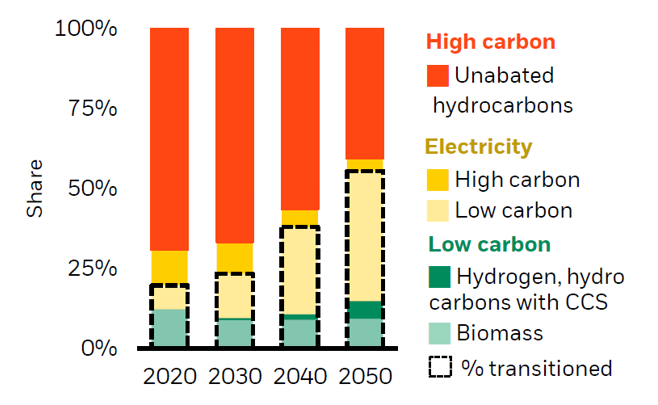

Relativamente às preferências dos consumidores, o efeito é sentido no lado da procura, sendo a rápida adopção dos veículos eléctricos um dos exemplos que mais sobressai. O BlackRock Investment Institute Transition Scenario (BIITS), uma framework desenvolvida pela Aladdin estima que, até 2050, mais de metade da procura total de energia mundial seja satisfeita por fontes de energia com baixo teor de carbono (Figura 2). Prevê-se que esta mudança seja impulsionada principalmente pela electrificação dos sectores da construção e dos transportes.

Figura 2 – Projecção da distribuição da procura energética até 2050

Fonte: BlackRock Investment Institute e Aladdin Sustainability Analytics, Julho 2023. O estudo estima que a electricidade gerada a partir de fontes de energia de baixo carbono (amarelo claro) se torne dominante até 2050, substituindo hidrocarbonetos (vermelho) - ou uso de hidrocarbonetos sem previsão de captura de carbono ou armazenamento (CCS). A biomassa é o material orgânico de plantas e animais.

No que toca aos investidores, estes têm o poder de direccionar o capital e reduzir o custo de capital das empresas. Recentemente, o número de produtos e gestoras com ofertas ESG tem aumentado por consequência do aumento da procura por estes activos. Um exemplo de um activo que tem impacto positivo directo no ambiente são os Green Bonds (obrigações verdes). Este tipo de dívida é classificado como um investimento responsável, pois os seus fundos são utilizados exclusivamente para financiar ou refinanciar projectos relacionados com desenvolvimento sustentável e benefícios de natureza ambiental, incluindo na vertente da mitigação das alterações climáticas.

Mas quais são os sectores que passarão por mudanças significativas?

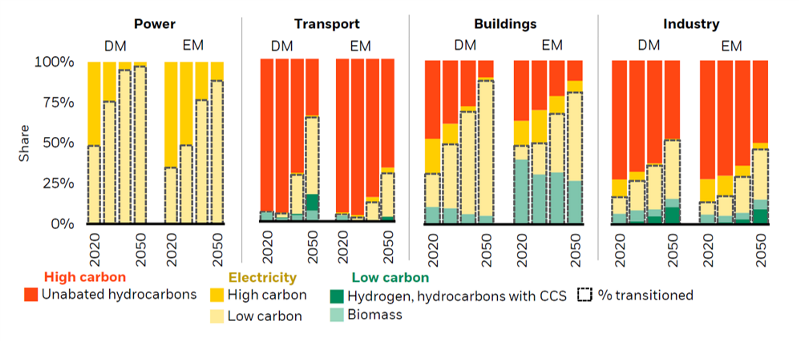

Segundo as previsões do BIITS (Figura 3), os sectores com maiores emissões de CO2 são o da energia, dos transportes, da construção e da indústria.

Sector da Energia:

• Prevêem-se investimentos elevados na renovação e expansão da rede energética, por forma a ligar as novas fontes de energia renovável;

• É expectável que os custos das energias renováveis e de armazenamento de energia continuem a descer gradualmente.

Sector dos Transportes:

• Subsectores como o rodoviário, o marítimo e o aéreo farão a transição a diferentes velocidades, devido à dificuldade de arranjar soluções viáveis;

• O BIITS prevê também uma significativa mudança no panorama dos veículos ligeiros, estimando que quase todos os novos veículos desse segmento sejam eléctricos até 2050. No entanto, antecipa que a transição para uma economia de baixo carbono nos sectores de veículos pesados, aviação e transporte marítimo será um processo mais demorado.

Sector da Construção:

• Prevê-se que o sector da construção faça a transição mais rapidamente do que os outros;

• A expectativa global é que, até 2050, menos de um quinto da procura energética dos edifícios seja satisfeita por combustíveis com elevado teor em carbono;

• O aumento da eficiência energética, a electrificação do aquecimento (e.g. bomba de calor) e as alterações regulatórias contribuam para esta transição.

Sector Industrial:

• Prevê-se que o sector industrial faça uma transição mais lenta do que os edifícios, devido a limitações técnicas e de custos;

• A utilização de combustíveis com maior teor em carbono deverá ter uma diminuição pouco significativa até 2050, com a quota-parte da electricidade a aumentar para 35%.

Figura 3 – O papel do carbono será cada vez menor

Mudança estimada na produção e uso de energia nos principais sectores dos mercados desenvolvidos e emergentes, 2020-2050

Fonte: BlackRock Investment Institute, Aladdin Sustainability Analytics, Julho 2023.

Notas: os gráficos mostram as estimativas do BIITS de como a descarbonização e electrificação se pode desenrolar nos sectores seleccionados dentro de países desenvolvidos (DMs) e mercados emergentes (EMs) até 2050. O gráfico à esquerda mostra como o BIITS espera que a geração de energia em DMs e EMs evolua, com fontes de baixo carbono (amarelo claro) gradualmente assumindo uma parcela maior da produção total de electricidade. O BIITS espera que o transporte em DMs migre de mais de 90% de hidrocarbonetos, ou combustíveis fósseis, para apenas 35% até 2050. Para os EMs, essa mudança é estimada em cerca de 70%, partindo de um ponto de partida semelhante aos DMs.

Pós-Covid e o regime dos juros altos

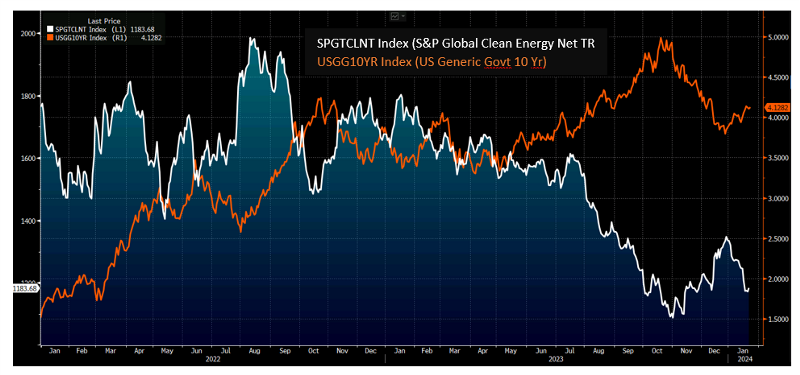

Após o notável rally de 2020, sustentado por políticas favoráveis a investimentos sustentáveis e encomendas de projectos em energias verdes, o Mundo deparou-se com o aumento da inflação, que resultou num aumento das taxas de juro pelos bancos centrais. Problemas nas cadeias de abastecimento, matérias-primas mais caras e o aumento das taxas de juro numa indústria caracterizada pelo capital intensivo levaram a um aumento significativo nos custos de produção.

Na Figura 4 é possível observar a relação das taxas de juro americanas com o índice de acções relacionadas com as energias renováveis. De acordo com o consenso dos analistas, espera-se que com o início do ciclo da diminuição das taxas de juro, com o abrandamento da inflação e com as novas políticas de apoio à transição energética volte a haver condições para estas acções registarem melhores desempenhos.

Figura 4 – Variação histórica das taxas de juros americanas a 10 anos vs. índice S&P Global Clean Energy, desde 2022

Fonte: Bloomberg

Redigido por:

Henrique Oliveira

Invest Gestão de Activos

2024